納税通知書の見かた

更新日:2026年6月10日

令和8年度の「市民税・県民税・森林環境税」の納税通知書を令和8年6月10日に発送しました。

このページでは、「納税通知書」の見かたについてお伝えします。

なお、税額の計算方法、所得金額と所得控除については以下のページからご確認ください。

・所得金額と所得控除について:収入を所得にする計算方法や、控除の種類と計算方法をご紹介します

納税通知書の見かた

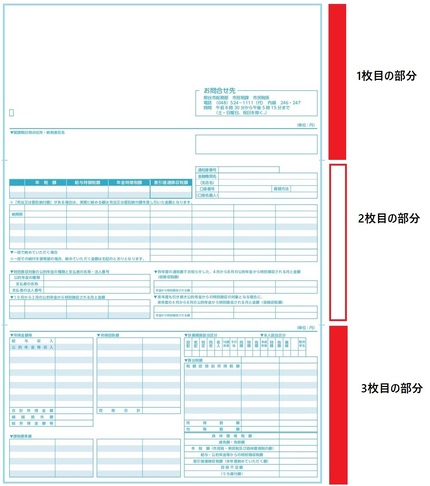

お手元にお送りした、3つ折りになっている「納税通知書」をご用意ください。

「1枚目」「2枚目」「3枚目」という表現を用いてご案内します。

1枚目の部分

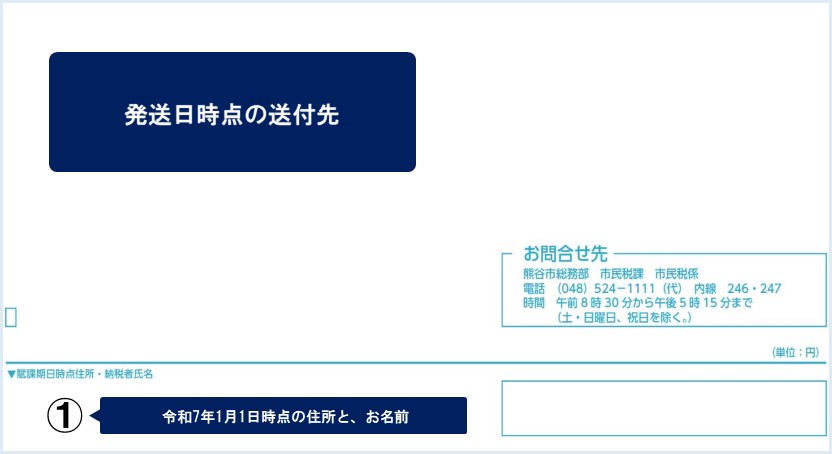

| ① | 賦課期日時点住所・納税者氏名 | 課税の基準日である令和8年1月1日にお住まいだった住所と、納税していただくかたのお名前が記載されています。 令和8年1月1日に熊谷市にお住まいだったかたは、市外にお引越しされても、令和8年度は現在お住まいの市区町村ではなく熊谷市で課税されます。 |

|---|

2枚目の部分

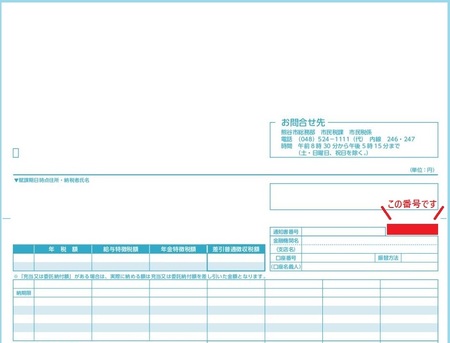

| ① | 通知書番号 | お問合せの際には、通知書番号と、右隣に記載されているカッコ内の番号をお伝えください。 |

|---|---|---|

| ② | 年税額 | 令和8年度の「市民税・県民税・森林環境税」の合計額です。 |

| ③ | 給与特徴税額 | ②のうち、給与からの差引き(以下、「特別徴収」という)税額です。各月の特別徴収税額については、勤務先から渡される「給与所得等に係る市民税・県民税・森林環境税 特別徴収税額決定・変更通知書(納税義務者用)」をご確認ください。 |

| ④ | 年金特徴税額 | ②のうち、公的年金からの特別徴収(年金からの差引き)税額です。各月の公的年金から差し引く税額については、⑨⑩をご確認ください。 |

| ⑤ | 差引普通徴収税額 | ②のうち、③④に該当しない税額分は、納付書や口座振替で納めていただきます。これを「普通徴収」といい、その税額が記載されています。 |

| ⑥ | 登録口座の情報 | 「市民税・県民税・森林環境税」の口座振替の登録をしているかたは、登録口座の情報が記載されます。 |

| ⑦ | 各期の情報 | 各期の納期限や、税額が記載されています。 |

| ⑧ | 特別徴収対象の公的年金情報 | この部分に記載されている公的年金から、「市民税・県民税・森林環境税」を差し引きます。 |

| ⑨ | 令和8年4月から8月の徴収税額 | 令和8年4月、6月、8月の年金から差し引く税額です。 なお、この税額については、昨年度の「納税通知書」にてお伝えしています。 |

| ⑩ | 令和8年10月から令和9年2月の徴収税額 | 令和8年10月、12月、令和9年2月の年金から差し引く税額です。 令和9年2月までが令和8年度の特別徴収(年金からの差引き)税額です。 |

| ⑪ | 令和9年4月から8月の徴収税額 | 令和9年度も引き続き公的年金からの特別徴収(年金からの差引き)の対象となる場合、⑪に記載の税額を令和9年4月、6月、8月の年金から差し引く予定です。 |

納税の方法について

前年中の所得に対し年税額が算出されますが、所得の種類が複数あるかたは、その年税額の納税方法も複数になる場合があります。

例えば、前年中に給与と公的年金の所得があったかたは、今年度の年税額を「給与からの特別徴収」と「公的年金からの特別徴収」といったように、それぞれから徴収する方法に分かれる場合があります。二重納付ではありませんのでご安心ください。

なお、税額の内訳については、③④⑤でご確認ください。

公的年金からの特別徴収(年金からの差引き)の税額について

公的年金を受給されているかたには、公的年金の支払元からの通知に「個人住民税額」のような、「市民税・県民税・森林環境税」に関する記載がある場合があります。

公的年金の支払元からの通知に記載されている「年金からの差引額」と、熊谷市からお送りした「納税通知書」に記載されている「年金からの差引額」に差がある場合もありますが、熊谷市からお送りする「納税通知書」に記載された額を年金から差し引くことになりますのでご注意ください。

【参考】市民税・県民税・森林環境税の公的年金からの特別徴収について

3枚目の部分

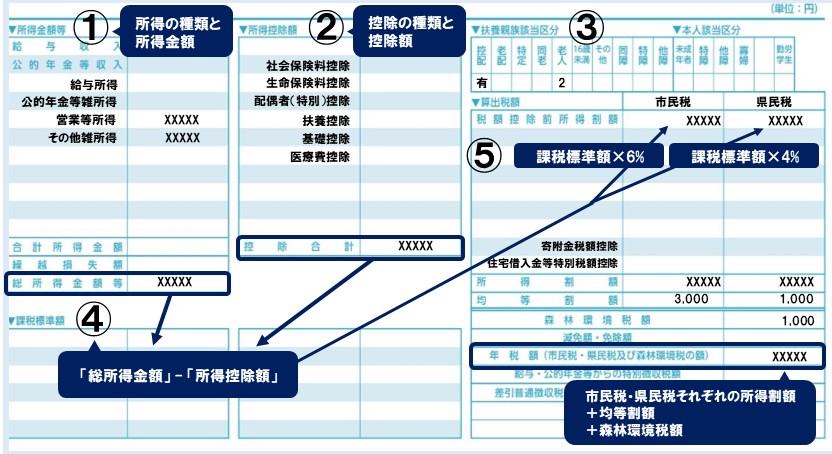

| ① | 所得金額等 | 所得の種類とその額が記載されています。 「給与」「公的年金等」は収入額と所得金額が、それ以外の種類の所得については所得金額のみが記載されています。 |

|---|---|---|

| ② | 所得控除額 | 所得控除の種類と控除額が記載されています。扶養控除や医療費控除はこの欄に記載されています。 |

| ③ | 扶養親族特親該当区分・本人該当区分 | 本人が扶養しているかたの人数や区分、障害者控除や寡婦控除・ひとり親控除に該当するかたの状況が記載されています。 |

| ④ | 課税標準額 | 総合課税分は、①の総所得金額から②の所得控除額を引いた額です。(1,000円未満切捨て) 分離課税分があるかたはそれぞれの所得の課税標準額が記載されています。 |

| ⑤ | 算出税額 | 総合課税分は、④に市民税では6パーセント、県民税では4パーセントをかけた額が、「税額控除前所得割額」となります。 ここから、表に記載されている税額控除を引いて、所得割額を求めます。 所得割額、均等割額および森林環境税額を合計した額が年税額となります。 なお、土地建物の譲渡、株式等の譲渡など分離課税分があるかたは、課税所得の種類に応じた税率で計算します。 |

よくある質問

令和8年度から適用される税制改正について

令和8年度から適用される税制改正が行われました。給与所得控除額の見直しや特定親族特別控除の新設など、主な改正点については、以下のページからご確認ください。

通知全体について

熊谷市から引っ越したのに、熊谷市から通知が届いたのはなぜ?

「市民税・県民税」は、前年中の所得に対して該当年の1月1日の住所地で課税されます。

令和8年度であれば、令和7年1月1日から12月31日までの所得に対して、令和8年1月1日にお住まいだった市区町村で課税されることになります。

令和8年1月1日に熊谷市にお住まいだったかたは、市外にお引越しされても、令和8年度は現在お住まいの市区町村ではなく熊谷市で課税されます。

扶養の範囲内で働いているはずなのに、通知が届いたのはなぜ?

税法上の扶養親族等になっていても、非課税基準を超える所得があったかたには、「市民税・県民税・森林環境税」が課税されます。

非課税基準はお届けした「納税通知書」に同封されている「令和8年度市民税・県民税・森林環境税のお知らせ」をご確認ください。

下記PDFファイルからもご確認いただけます。

(注意) 税法上の扶養親族等とは、合計所得金額が58万円以下のかたです。(令和7年度までは48万円以下)

![]() 【参考】市民税・県民税・森林環境税のお知らせ (PDF:2,449KB)

【参考】市民税・県民税・森林環境税のお知らせ (PDF:2,449KB)

給与所得に関係すること

転職して新しい職場の給与から差引き(特別徴収)されているはずなのに、納付書が届いたのはなぜ?

新しい職場での給与からの特別徴収に切り替えるには、勤務先から熊谷市に「特別徴収切替届出(依頼)書」を提出していただく必要があります。まずは勤務先に、提出が済んでいるかをご確認ください。

ただし、納期限を過ぎた分は特別徴収に切り替えることができないのでご注意ください。

お問合せの際は

お問合せの際は、届いた「納税通知書」をお手元にご用意ください。通知書に記載されているカッコ内の番号をお聞きします。

まだ納税通知書がお手元に届いていない場合や、番号が見当たらない場合は、「お名前」「生年月日」「ご住所」をご確認します。

なお、ご本人であっても、税額や控除額の詳細など課税状況についてはお電話ではお答えできません。本人確認書類(運転免許証やマイナンバーカードなど)をお持ちの上、市役所本庁舎2階の市民税課窓口にお越しください。

PDF形式のファイルを開くには、Adobe Acrobat Reader DC(旧Adobe Reader)が必要です。

お持ちでない方は、Adobe社から無償でダウンロードできます。

![]() Adobe Acrobat Reader DCのダウンロードへ

Adobe Acrobat Reader DCのダウンロードへ