市民税・県民税・森林環境税の給与からの特別徴収について

更新日:2025年12月15日

市民税・県民税・森林環境税の給与からの特別徴収とは?

「所得税は源泉徴収しているけれど、市民税・県民税・森林環境税は特別徴収をしていない」ということはありませんか?

所得税の源泉徴収を行っている事業所の皆様には、毎月支払う給与から市民税・県民税・森林環境税を差し引き、従業員などに代わって市に納めること(特別徴収)が法律で義務付けられています。

埼玉県および県内全市町村は市民税・県民税・森林環境税の給与からの特別徴収を徹底しています。該当する事業所の皆様におかれましては、制度をご理解の上、ご協力をお願いします。

<従業員の皆様>

納税するために金融機関などの窓口へ行く必要がありません。

普通徴収の納期が年4回であるのに対し、給与からの特別徴収は年12回であるため、1回あたりの税額の負担が少なくなります。

【例:年税額12万円の場合】 普通徴収:1回3万円 特別徴収:1回1万円

年度の途中でも特別徴収への切替えが可能ですが、普通徴収の納期限を過ぎたものについては切替えができません。

特別徴収を開始する場合、勤務先から「特別徴収切替届出(依頼)書」を市に提出していただく必要がありますので、特別徴収への切替えを希望する旨を勤務先のご担当者様へお伝えください。

<事業所の皆様>

所得税のように税額の計算や年末調整を行う必要はありません。

従業員の税額はすべて市で計算し、事業所あてにお知らせしますので、納期限までに納入してください。

従業員が常時10人未満の場合は、市長の承認を受けた上で、年12回の納期を年2回にする「納期の特例」の適用を受けることができます。

【納期の特例が適用された場合】

特別徴収の納期が以下のように、1年に2回となります。

- 6月から11月までに従業員から徴収した市民税・県民税・森林環境税:納期限12月10日

- 12月から翌年5月までに従業員から徴収した市民税・県民税・森林環境税:納期限6月10日

この特例を受けるためには、「特別徴収税額の納期の特例に関する承認申請書」を提出する必要があります。一度承認を受けると翌年度以降も特例対象となります。

なお、従業員が10人未満でなくなった場合など、納期の特例事業所に該当しなくなりましたら、「特別徴収税額の納期の特例の要件を欠いた場合の届出書」をすみやかに提出してください。

<様式>

![]() 特別徴収税額の納期の特例に関する承認申請書(PDF:117KB)

特別徴収税額の納期の特例に関する承認申請書(PDF:117KB)

![]() 特別徴収税額の納期の特例の要件を欠いた場合の届出書(PDF:116KB)

特別徴収税額の納期の特例の要件を欠いた場合の届出書(PDF:116KB)

<記入例>

![]() 特別徴収税額の納期の特例に関する承認申請書記入例(PDF:809KB)

特別徴収税額の納期の特例に関する承認申請書記入例(PDF:809KB)

![]() 特別徴収税額の納期の特例の要件を欠いた場合の届出書記入例(PDF:581KB)

特別徴収税額の納期の特例の要件を欠いた場合の届出書記入例(PDF:581KB)

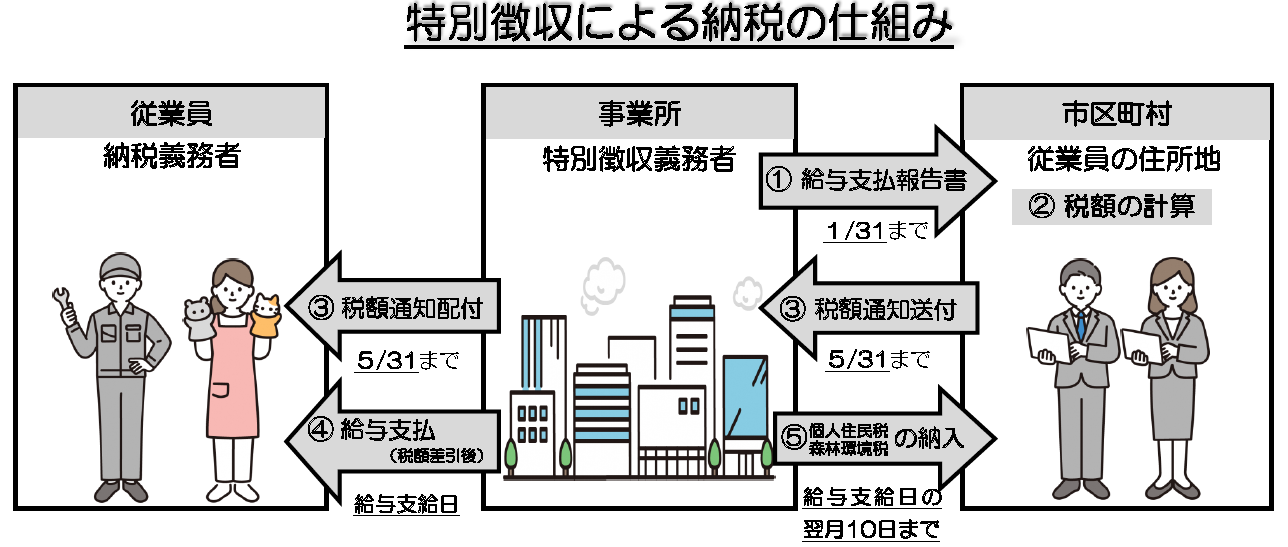

給与からの特別徴収の方法による納税のしくみ

1 給与支払報告書の提出

給与支払者が毎年1月31日までに、給与支払報告書を市に提出します。

2 税額の計算

提出された給与支払報告書に基づいて市が税額を計算します。

3 税額の通知

算出された税額を給与支払者に毎年5月31日までに通知します。給与支払者は、通知を受け取り次第、従業員に通知します。

(注意)納税義務者用の通知書は、個人情報保護の観点から圧着用紙を使用しています。必ず圧着した状態のまま従業員へ配付してください。

4 税額の徴収

給与支払者は、6月から翌年5月までの毎月の給与支払日に従業員の給与から税額を差し引きます。

5 税額の納入

給与支払者は、差し引いた月の翌月10日までに税額を市に納入します。

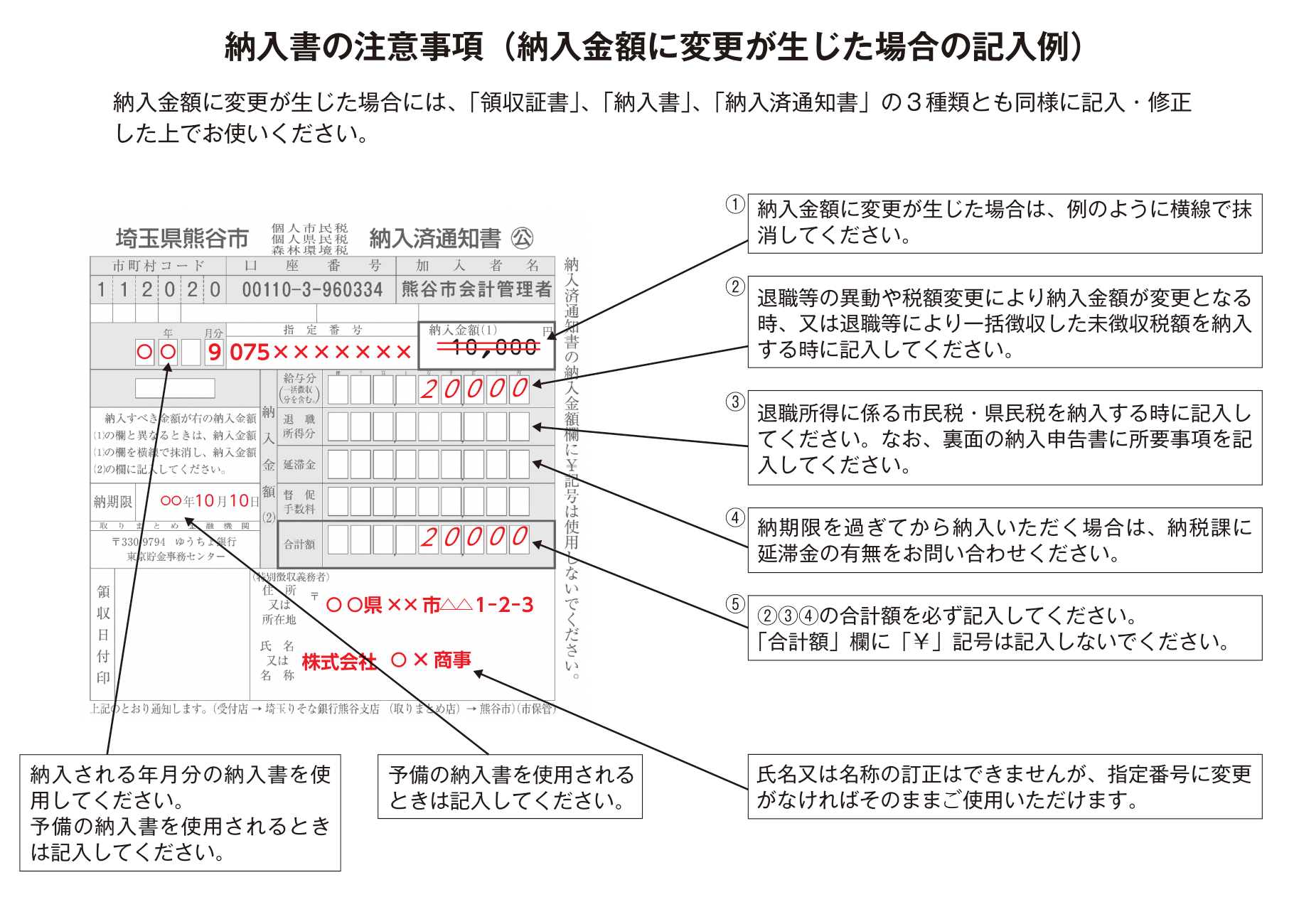

納入書の送付を希望されている事業所には、5月上旬に発送する特別徴収税額の決定通知書に納入書を同封しています。

年度の途中で従業員の異動や税額変更があった場合には、特別徴収税額の変更通知書を発送していますが、その際に税額変更後の納入書は同封していません。既に送付している納入書を、以下のとおり訂正して使用してください。

給与からの特別徴収を行うために必要な書類

特別徴収を行うために必要な書類は、以下のリンクをご覧ください。

市税の電子申告(eLTAX:エルタックス)について

市税の電子申告(eLTAX:エルタックス)の受付を行っています。

特別徴収関係の申請・手続もできますので、ぜひご利用ください。

詳しくは、以下のリンクをご覧ください。

PDF形式のファイルを開くには、Adobe Acrobat Reader DC(旧Adobe Reader)が必要です。

お持ちでない方は、Adobe社から無償でダウンロードできます。

![]() Adobe Acrobat Reader DCのダウンロードへ

Adobe Acrobat Reader DCのダウンロードへ