個人住民税(市民税・県民税)における定額減税について

更新日:2024年6月6日

「デフレ完全脱却のための総合経済対策」(令和5年11月2日閣議決定)において、「賃金上昇が物価高に追いついていない国民の負担を緩和するため、デフレ脱却のための一時的な措置として、令和6年分所得税および令和6年度分個人住民税の減税を実施する。」とされました。

これを踏まえ、個人住民税においては、令和6年度限り(一部令和7年度)の措置として、「定額減税」の仕組みを設け、個人住民税所得割額から控除することとされました。

(詐欺に注意!)

定額減税の実施にあたり、電話やメールで個人情報(銀行口座や暗証番号、クレジットカード情報等)を聞き出したり、ATMの操作をお願いしたりすることはありません。詳しくは、以下のリーフレットを参照してください。

定額減税の対象

前年の合計所得金額が1,805万円以下(給与収入のみの場合、給与収入2,000万円以下に相当)の個人住民税所得割の納税義務者

次のかたは、定額減税の対象になりません。

- 前年の合計所得金額が1,805万円を超えるかた

- 定額減税前において所得割額が課されないかた

減税額の計算方法

納税義務者本人、控除対象配偶者および扶養親族1人につき1万円を乗じた金額を、個人住民税所得割額から控除します。

(例)控除対象配偶者と、扶養親族が2人いる場合

(本人+控除対象配偶者+扶養親族2人)×1万円 により、4万円を個人住民税所得割額から控除します。

注意点

- 定額減税の対象となる控除対象配偶者および扶養親族は、国内に住所を有するかたに限ります。(原則、前年12月31日の現況で判断します。)

- 控除対象配偶者以外の同一生計配偶者がいる場合は、令和7年度の個人住民税において1万円の定額減税が行われます。(控除対象配偶者以外の同一生計配偶者とは、納税者本人の合計所得金額が1,000万円超の場合において、納税者本人の配偶者でその納税者本人と生計を一にするかたのうち、合計所得金額が48万円以下のかたをいいます。)

- 定額減税額が所得割額を上回る場合は、所得割額を限度とします。この場合、定額減税の控除残額(控除外額ともいいます。)に応じて、別途給付金(調整給付)が支給されます。詳しくは、

内閣官房ホームページ「新たな経済に向けた給付金・定額減税一体措置」(外部サイト)をご参照ください。

内閣官房ホームページ「新たな経済に向けた給付金・定額減税一体措置」(外部サイト)をご参照ください。

定額減税のしかた(令和6年度個人住民税の徴収方法)

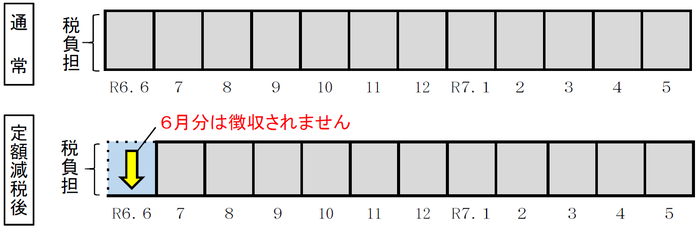

1 給与からの特別徴収(給与から差し引きする方法で納めるかた)

令和6年6月分は徴収せず、定額減税後の税額を令和6年7月分から令和7年5月分までの11か月で均します。(100円未満の端数は7月にまとめます。)

(注意)

- 定額減税の対象とならないかたは、従来のとおり、令和6年6月から徴収します。

- 定額減税の結果、所得割額が0円となった場合は、7月分で個人住民税均等割額および森林環境税を徴収します。

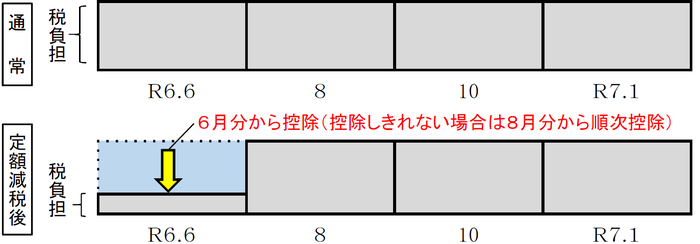

2 普通徴収(納付書や口座振替などによる方法で納めるかた)

定額減税前の税額をもとに算出された第1期分(令和6年6月分)の税額から控除し、控除しきれない場合は、第2期分(令和6年8月分)以降の税額から順次控除します。

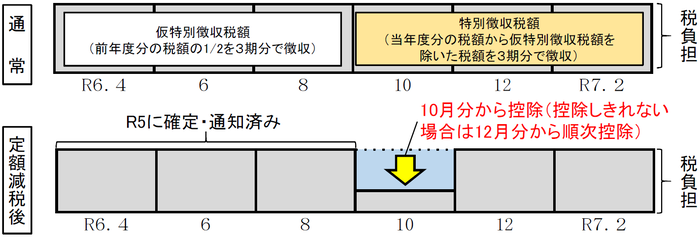

3 公的年金からの特別徴収(公的年金から差し引きする方法で納めるかた)

定額減税前の税額をもとに算出された令和6年10月分の特別徴収税額から控除し、控除しきれない場合は、令和6年12月分以降の特別徴収税額から順次控除します。

注意点

- 定額減税の対象とならないかたや、年度中に徴収方法が変更となったかたは、上記の徴収方法は適用されず、例年どおりの徴収方法となります。

- 複数の徴収方法を組み合わせて個人住民税を納めるかたについては、給与からの特別徴収、普通徴収、公的年金からの特別徴収の順に定額減税額を控除します。そのため、例えば、給与からの特別徴収と普通徴収を組み合わせて個人住民税を納めるかたで、定額減税額の全額を給与からの特別徴収税額から控除をしている場合、普通徴収税額からは控除されません。

- 定額減税に係る徴収方法の特例についての具体例は、以下のPDFファイルを参考にしてください。

![]() 令和6年度個人住民税における定額減税に係る徴収方法の特例について(具体例)(PDF:175KB)

令和6年度個人住民税における定額減税に係る徴収方法の特例について(具体例)(PDF:175KB)

その他の注意事項

- 定額減税は、住宅借入金等特別税額控除(住宅ローン控除)や寄附金税額控除など、全ての税額控除が行われた後の所得割額から減税されます。

- 控除対象配偶者以外の同一生計配偶者がいるかたは、令和7年度の個人住民税から1万円が控除されますが、徴収方法の特例はないため、定額減税後の年税額を従来どおりの方法で徴収します。

- 定額減税の適用があるかたについては、令和6年度の市民税・県民税・森林環境税納税通知書(特別徴収税額の決定通知書(納税義務者用))に、定額減税額を記載します。また、控除しきれない定額減税額(控除残額)がある場合は、その金額を記載します。

- 給与からの特別徴収と他の徴収方法を組み合わせて個人住民税を納めるかたのうち、給与からの特別徴収税額の計算において定額減税の控除残額がある場合、その控除残額を他の徴収方法において控除する場合があります。この場合、特別徴収税額の決定通知書(納税義務者用)に記載した定額減税額や控除残額は、実際の額と異なることになります。普通徴収税額または公的年金からの特別徴収税額が発生するかたには、6月中旬に納税通知書をお送りしますのでご確認ください。

- 寄附金税額控除の特例控除(ふるさと納税)の上限額の算定における所得割額、令和7年度の公的年金からの仮特別徴収税額(令和7年4月、6月、8月)の算定における所得割額については、定額減税前の所得割額を基準とします。

- 所得税(国税)の定額減税の詳細は、国税庁ホームページ「定額減税特設サイト」(下のバナーをクリック)をご参照ください。

PDF形式のファイルを開くには、Adobe Acrobat Reader DC(旧Adobe Reader)が必要です。

お持ちでない方は、Adobe社から無償でダウンロードできます。

![]() Adobe Acrobat Reader DCのダウンロードへ

Adobe Acrobat Reader DCのダウンロードへ