海外に出国されるかたの市民税・県民税・森林環境税の手続について

更新日:2026年1月5日

市民税・県民税・森林環境税は1月1日現在熊谷市に住所があり、前年中に一定の所得がある場合にかかる税金です。したがって、年度の途中に熊谷市外へ転出した場合でも、当該年度の市民税・県民税・森林環境税は熊谷市に納めていただくことになります。

その中でも特に海外に出国されるかたは、以下の手続が必要になります。

普通徴収(自分で納付)のかたが出国する場合

1月から6月(納税通知書が送付される前)に出国するかた

市民税・県民税・森林環境税が課税されるかたには、6月上旬ごろに納税通知書が送付されますが、1月から6月(納税通知書が送付される前)に海外に出国される場合は、納税管理人を選任する必要があります。

6月(納税通知書が送付された後)から12月に出国するかた

出国前に全額納付していただいた場合は、特に手続は必要ありませんが、納期到来の有無にかかわらず未納の税額がある場合は、本人の代わりに納付していただくため、納税管理人を選任する必要があります。

特別徴収(給与からの差引き)のかたが出国する場合

給与からの差引きを継続する場合または残りの税額を一括徴収する場合

出国後も給与からの差引きを継続する場合は、特別な手続は必要ありません。

残りの税額を一括徴収する場合についても、原則として手続は必要ありませんが、1月2日以降に出国する場合は、新年度の市民税・県民税・森林環境税が課税されます。

この場合、給与からの差引きはできませんので、納税管理人を選任する必要があります。

給与からの差引きを止める場合または残りの税額を一括徴収しなかった場合

残った税額については普通徴収となるため、上記の「普通徴収(自分で納付)のかたが出国する場合」を参考に手続してください。

(注意)1月1日から4月30日の間は、地方税法第321条の5第2項の規定により、一括徴収が義務付けられていますので、原則として普通徴収に切り替えることはできません。

外国籍の従業員を雇用する事業所のかたへ

外国籍の従業員が出国または帰国により退職する場合であっても、未徴収税額を納付していただく義務があります。年度途中で出国または帰国すると納付が困難になるため、退職等の時期を問わず、残りの税額を一括徴収により納入いただくようご協力をお願いします。

なお、未徴収税額が最後の給与支給額を上回ることで一括徴収できない場合、普通徴収に切替えができます。ただし、出国または帰国までに納税義務者が未徴収税額を納付することができない場合、納税管理人を選任していただくよう案内してください。

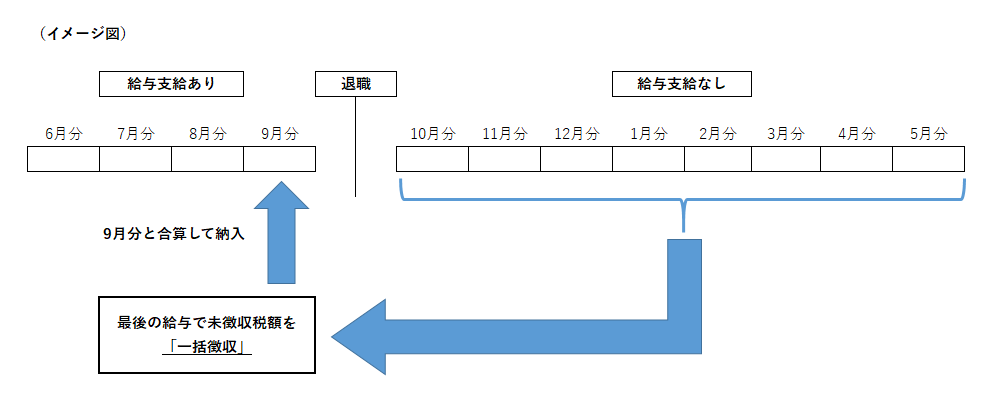

一括徴収のイメージ

例 9月25日に出国または帰国し、9月末で退職した給与所得者の未徴収税額を、9月分(10月10日納期分)で一括して納入する場合 (毎月20日締め、当月20日払い)

・特別徴収税額 120,000円(6月から翌年5月分)

・徴収済額 40,000円(6月から9月分)

・未徴収税額 80,000円(10月から翌年5月分) = 一括徴収税額

納税管理人の選任について

納税管理人とは、納税義務者に代わり、納税に関する一切の手続(書類の受領、納税や還付金の受領など)を行うかたをいいます。

納税管理人を選任した場合、納税通知書、納付書などは納税管理人宛てに送付されます。

納税管理人の選任には、「納税管理人申告書」または「納税管理人承認申請書」を提出してください。

熊谷市内にお住まいのかたが納税管理人となる場合は、「納税管理人申告書」を、熊谷市外にお住まいのかたが納税管理人となる場合は、「納税管理人承認申請書」を提出してください。

また、納税義務者が帰国または再入国した場合など、納税管理人を取り消す場合は、「納税管理人取消届」を提出してください。

申請書は以下のページからダウンロードしてください。

納税管理人申告(承認申請)書