平成28年度市・県民税より適用される税制改正について

更新日:2016年1月1日

「ふるさと納税」制度の拡充

ふるさと納税制度とは

「ふるさと納税制度」とは、「ふるさとに貢献したい」「好きな地域を応援したい」という方々の思いを実現する観点から、市区町村や都道府県に対して、2,000円を超える寄附をした場合に、個人市・県民税が軽減される制度です(所得税は寄附をした年分の所得税から控除されます。)。

特例控除限度額の引上げ

都道府県・市区町村に対して寄附金を支出した場合(ふるさと納税)における特例控除額の上限が所得割額の10%から20%に引き上げられました。この引き上げは、平成27年1月以降にふるさと納税された方について、平成28年度以降の個人市県民税から適用されます。

ワンストップ特例制度の創設

確定申告の不要な給与所得者等がふるさと納税を行う場合、確定申告を行わなくてもふるさと納税の寄附金控除を受けられる仕組み「ふるさと納税ワンストップ特例制度」が創設されました。

特例の適用には、寄附先の自治体数が5団体以内で、寄附を行う際に各寄附先の自治体に特例の適用に関する申請書を提出する必要があります。なお、ふるさと納税による寄附金控除を受ける目的とは別に、所得税や住民税の申告をする必要がある方については、特例の対象とはなりませんのでご注意ください。

申請書類など、詳しくは寄附をした自治体にお問合せください。

ふるさと納税に関する手続きや税額控除額の計算方法など、詳しくは![]() 「ふるさと納税制度について」をご覧ください。

「ふるさと納税制度について」をご覧ください。

個人市・県民税における公的年金からの特別徴収制度の見直し

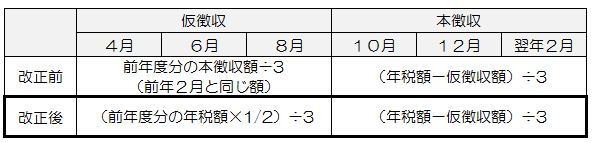

仮徴収税額の算定方法の見直し(特別徴収税額の平準化)

公的年金からの特別徴収税額の平準化を図るため、仮徴収税額が「前年度分の公的年金等に係る個人市・県民税額の2分の1に相当する額」となります。

なお、この改正は、平成28年10月1日以降に実施される特別徴収について適用されます。

本改正は、仮徴収税額の算定方法の見直しを行うものであり、税負担となる年税額の増減を生じさせるものではありません。

仮徴収税額とは、4月・6月・8月に特別徴収する税額のことをいいます。なお、10月・12月・2月に特別徴収する税額は「本徴収税額」といいます。

特別徴収の中止要件の見直し

公的年金からの特別徴収対象者が他市町村に転出した場合や特別徴収の税額に変更が生じた場合、特別徴収は停止となり、普通徴収(納付書による納付方法)に切り替わっていましたが、一定の要件の下で特別徴収が継続されることとなりました。

なお、この改正は、平成28年10月1日以降に実施される特別徴収について適用されます。

熊谷市外へ転出した場合

1月1日から3月31日までに |

4月1日から12月31日までに |

|---|---|

転出した翌年度の8月まで |

転出した年度中の |

特別徴収税額の変更があった場合

税額が変更された場合、12月分及び2月分の本徴収に限り変更後の特別徴収税額によって特別徴収が継続されます。