平成27年度健全化判断比率等の状況

更新日:2016年9月2日

「地方公共団体の財政の健全化に関する法律」に基づき、本市の平成27年度決算の健全化判断比率等を算定しましたので、お知らせします。

本市においては、いずれの数値も基準を下回っており、健全な状態を維持しています。

※各比率の算定対象については、このページの下方にある「健全化判断比率等の算定対象」をご覧ください。

健全化判断比率

| 実質赤字 比率(%) |

連結実質赤字 比率(%) |

実質公債費 比率(%) |

将来負担 比率(%) |

|

|---|---|---|---|---|

| 平成27年度 | ― | ― | 2.1 | ― |

| 平成26年度 | ― | ― | 3.4 | ― |

| 平成25年度 | ― | ― | 5.4 | ― |

| 早期健全化 基準 |

11.45 | 16.45 | 25.0 | 350.0 |

| 財政再生基準 | 20.00 | 30.00 | 35.0 |

※健全化判断比率のうちのいずれかが、早期健全化基準以上の場合には、財政健全化計画を定めなければならない。同様に、財政再生基準以上の場合には、財政再生計画を定めなければならない。なお、将来負担比率には財政再生基準の設定はない。

【1】実質赤字比率=黒字

一般会計等の赤字の程度を比率にしたものが、実質赤字比率です。平成27年度決算では黒字でしたので、比率はありません。

(赤字でない場合「―」表記)

【2】連結実質赤字比率=黒字

一般会計等に公営事業会計を加えた、市全体としての赤字の程度を比率にしたものが、連結実質赤字比率です。平成27年度決算では黒字でしたので、比率はありません。

(赤字でない場合「-」表記)

【3】実質公債費比率=2.1%

市債の償還金である公債費等の負担が、市の財政規模に対してどの程度であったかを示す指標です。対象は、市が構成団体となっている一部事務組合や広域連合も含まれます。この数値が大きいほど、返済の資金繰りが厳しいということになります。

算定の結果は2.1%で、年々改善しています。これは、特別会計も含めて市債の元利償還金(繰上償還を除く)が減少したことなどが要因です。

【4】将来負担比率

市が将来負担することになる市債の残高などが、市の財政規模に対してどの程度あるのかを示す指標です。この数値が大きくなると、将来の財政を圧迫する可能性が高いということになります。

本市は、将来負担額よりも、将来負担額に充当できる地方交付税や基金などの金額の方が大きいため、将来負担比率は算定されませんでした。これは、継続して市債の残高を減らしていることなどが要因です。

(算定されない場合「-」表記)

資金不足比率

| 名称 | 平成27年度 (%) |

平成26年度 (%) |

平成25年度 (%) |

経営健全化 基準(%) |

|---|---|---|---|---|

| 下水道特別会計 | ― | ― | ― | 20.0 |

| 土地区画整理事業 特別会計 |

― | ― | ― | |

| 農業集落排水事業 特別会計 |

― | ― | ― | |

| 水道事業会計 | ― | ― | ― |

※資金不足比率が経営健全化基準以上の場合には、経営健全化計画を定めなければならない。

【5】資金不足比率=資金不足なし

公営企業ごとに算定した資金の不足額の、事業の規模に対する割合です。公営企業会計に属する下水道、土地区画整理事業、農業集落排水事業の各特別会計と水道事業会計がそれぞれ対象となりますが、いずれも資金不足はありません。

(資金不足がない場合「―」表記)

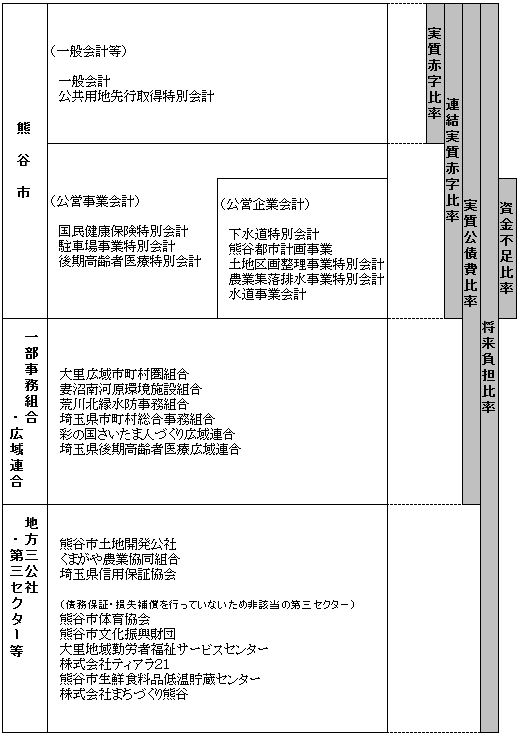

健全化判断比率等の算定対象

各比率の算定対象は、下の表のとおりです。