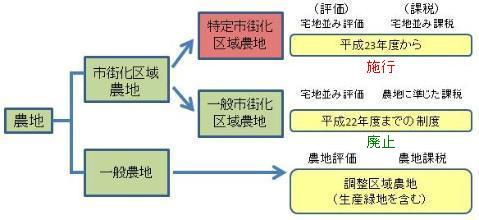

特定市街化区域農地に係る課税制度について

更新日:2019年5月1日

課税の趣旨

熊谷市は平成17年10月の合併により特定市になりました。このため、市街化区域農地は、宅地並み評価、宅地並み課税の特定市街化区域農地課税になりますが、合併特例法により5年間の猶予があり、平成23年度の課税から適用になりました。

なお、江南地区は2年遅れの平成25年度から適用になりました。

※ 「特定市(三大都市圏の特定市)」とは、東京都の特別区、三大都市圏(首都圏、近畿圏、中部圏)にある政令指定都市及び既成市街地、近郊整備地帯などに所在する市をいいます。

農地に対する課税

市街化区域農地とは

市街化区域内にある農地のことです。比較的容易に宅地などに転用ができるため、周辺宅地との課税の均衡化を図ることとされた農地をいいます。(ただし、市街化区域内の農地であっても、生産緑地地区の指定を受けた農地は、一般農地となります。)

特定市街化区域農地の税額計算

税額については課税標準額×税率により求めます。

課税標準額は次の(1)または(2)のうちいずれか少ない額になります。

(1) 評価額×特例率=本則課税標準額…A

特例率は固定資産税が1/3、都市計画税が2/3となります。

(2) ただし、Aが以下の額を超える場合には、以下の額が今年度の

課税標準額となります。

前年度の課税標準額+A×5%…B

(Bが、A×20%を下回る場合には、A×20%が今年度の課税標準額

となります。)

平成24年度税制改正により負担水準の据え置き措置廃止が決定され、平成26年度から実施されました。これにより、負担水準が100%に満たない市街化農地については、100%に到達するまでなだらかに税負担が上昇することとなります。